中野会計事務所トップページ >> スタッフブログ >> 給与計算の注意点

給与計算の注意点

投稿者:小林 寛奈![]()

|2013年11月13日(水)

- 退職月に支給する賞与の社会保険料 -

11月に入り、朝晩の肌寒い空気に冬の訪れを感じずにはいられません。

みなさんも体調管理にはくれぐれもお気をつけ下さい。![bonus_001[1].jpg](/information/bonus_001[1].jpg)

さて、冬は厳しい寒さだけではありません。

冬はボーナスの時期でもありますが、退職の多い月でもあります。

退職月に賞与を支給するときは、社会保険料の徴収や年金事務所への届出の有無が異なってくるため注意が必要です。

健康保険・厚生年金保険の社会保険料は、資格を取得した月から徴収され、資格を喪失した月(退職または死亡した日の翌日が属する月)は徴収されません。

これは、賞与の場合も同様です。

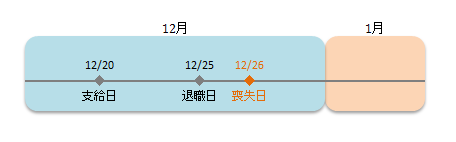

例えば、12月20日を賞与の支給日とすると、

12月31日退職の場合 … 資格喪失月が1月となるため、

社会保険料の徴収が必要、かつ、賞与支払届の提出も必要

12月25日退職の場合 … 資格喪失月が12月となり、賞与支給月と資格喪失月が同月となるため、

社会保険料の徴収は不要、ただし、賞与支払届の提出は必要

このように、退職前に支給する賞与なので、なんとなく社会保険料を徴収してしまいそうになりますが、不要なケースもあります。

給与計算の際は、社会保険料は月単位で計算されることと、資格喪失月がいつになるかということ、届出に関しては、退職日の前日までに支給されている賞与については届出が必要だということを意識して行うことが大切です。